Η τιτανομαχία του κίτρινου γίγαντα με

τους κερδοσκόπους, στόχος της οποίας είναι η υποτίμηση του νομίσματος,

εξελίσσεται ήδη – με πιθανό αποτέλεσμα ένα παγκόσμιο αποπληθωριστικό

σοκ, μαζί με ένα χρηματιστηριακό κραχ

.

Οι περισσότεροι θα θυμούνται ασφαλώς πως όταν η Ελλάδα είχε βρεθεί στο στόχαστρο των κερδοσκόπων, κάπου στα τέλη του 2009, με αποτέλεσμα να στοιχηματίσουν εναντίον της με διάφορα χρηματοπιστωτικά όπλα μαζικής καταστροφής, κυρίως με τα CDS, η τότε κυβέρνηση της τους προειδοποιούσε ανόητα ότι θα αποτύχουν – με άρθρα της στα ΜΜΕ, με δηλώσεις του υπουργού οικονομικών, καθώς επίσης με οτιδήποτε άλλο είχε στη διάθεση της.

Τελικά δεν απέτυχαν, ενώ ουσιαστικά βοηθήθηκαν από τις σπασμωδικές ενέργειες της κυβέρνησης, αφού τεκμηρίωναν πως η Ελλάδα φοβόταν – επομένως ότι, το πρόβλημα στην οικονομία της υπήρχε, οπότε ήταν θέμα χρόνου να αποκαλυφθεί και να χάσει το «παιχνίδι» μαζί τους.

Κάτι ανάλογο φαίνεται να διαδραματίζεται σήμερα στην Κίνα (πηγή), κρίνοντας από τις πρόσφατες αναφορές των κρατικών ΜΜΕ, τα οποία «απειλούν» τον G. Soros – διαμηνύοντας του πως «πρέπει να αφήσει τα χέρια του από το γουάν, επειδή διαφορετικά θα τα κάψει». Εν τούτοις, οι απειλές αυτές έχουν το ακριβώς αντίθετο αποτέλεσμα – αφού δίνουν την εντύπωση στους υπόλοιπους κερδοσκόπους πως είναι η κατάλληλη εποχή για να τοποθετηθούν μαζικά εναντίον του κινεζικού νομίσματος, ευελπιστώντας σε μεγάλα κέρδη.

Προβλέπεται λοιπόν μία τιτανομαχία, η οποία θα θυμίζει την επίθεση του 1992 εναντίον της βρετανικής στερλίνας. Θα αφορά όμως μία αρκετά μεγαλύτερη χώρα, με πολύ σημαντικές συνέπειες τόσο για την ίδια, όσο και για την παγκόσμια οικονομία – ειδικά εάν κάτι λειτουργήσει διαφορετικά, σχετικά με αυτά που σχεδιάζουν οι δύο αντιμαχόμενοι.

.

Η οργάνωση και τα πιθανά αποτελέσματα της επίθεσης

Αναλυτικότερα, μεγάλα κερδοσκοπικά κεφάλαια (Hedge funds), όπως το «Corrientes Partners» με έδρα το Τέξας, στοιχηματίζουν ήδη τεράστια ποσά στην ξαφνική και ραγδαία πτώση του κινεζικού νομίσματος, την οποία υπολογίζουν έως και -50% εντός των επομένων μηνών.Εάν συνέβαινε κάτι τέτοιο, τότε θα προκαλούταν ένα αποπληθωριστικό σοκ παγκοσμίως, το οποίο θα είχε ως αποτέλεσμα ένα χρηματιστηριακό κραχ άνευ προηγουμένου στην ιστορία του πλανήτη – πολύ περισσότερο, επειδή οι φούσκες που έχουν δημιουργηθεί διεθνώς είναι πάρα πολλές και τεραστίου μεγέθους, ενώ οι κεντρικές τράπεζες έχουν καταναλώσει όλα τους τα όπλα.

Ο κίνδυνος υποτίμησης του γουάν άλλωστε έχει κλιμακωθεί, μετά την υιοθέτηση των αρνητικών επιτοκίων από την ΕΚΤ, από την Ιαπωνία πρόσφατα, καθώς επίσης από πολλές άλλες κεντρικές τράπεζες – οι οποίες επιδιώκουν να αυξηθεί ο ρυθμός ανάπτυξης των οικονομιών τους, μεταξύ άλλων υποτιμώντας τα νομίσματα τους για να αυξηθούν οι εξαγωγές, καθώς επίσης πιέζοντας τα νοικοκυριά να ξοδεύουν τα χρήματα τους και να μην τα αποταμιεύουν.

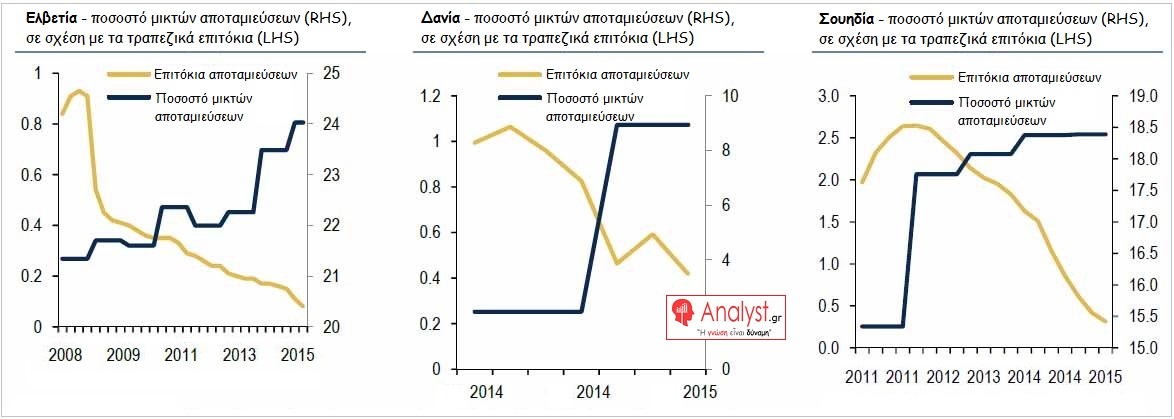

Οι προσπάθειες τους όμως αυτές δεν έχουν στεφθεί με επιτυχία, κρίνοντας από το ότι όσο μειώνονται τα επιτόκια, τόσο αυξάνονται οι καταθέσεις (γράφημα) – επειδή οι άνθρωποι συνδέουν εύλογα την πτώση των επιτοκίων με μία οικονομική κρίση, οπότε προσπαθούν να είναι καλύτερα προετοιμασμένοι για το μέλλον τους.

.

.

Περαιτέρω, ο συνδυασμός ενός «αποπληθωριστικού σοκ» με ένα χρηματιστηριακό κραχ, πόσο μάλλον με τις κεντρικές τράπεζες άοπλες, θα «έκαιγε» τεράστια ποσά χρημάτων σε πάρα πολλές χώρες – ενώ μία υποτίμηση του κινεζικού νομίσματος σε αυτά τα ύψη, θα ανάγκαζε χιλιάδες βιομηχανίες της Δύσης να χρεοκοπήσουν, αδυνατώντας να αντισταθούν στην πλημύρα των φθηνών κινεζικών προϊόντων που θα κατέκλυζαν τις αγορές τους.

Σε κάθε περίπτωση ο συναλλαγματικός πόλεμος, ο οποίος διεξάγεται στον πλανήτη τα τελευταία χρόνια (ανάλυση), με θύματα κυρίως τα νομίσματα των αναπτυσσομένων οικονομιών (γράφημα), θα μπορούσε να εξελιχθεί ακαριαία σε μία ολοκληρωτική πυρηνική σύρραξη με οικονομικά υπερόπλα – ενώ φαίνεται πως η αφετηρία της επίθεσης εναντίον της Κίνας ήταν η είσοδος του γουάν στο καλάθι των νομισμάτων του ΔΝΤ (άρθρο), η οποία αποτελούσε ενδεχομένως μία μεγάλη παγίδα των Η.Π.Α.

.

.

Συνεχίζοντας, δεκάδες βιομηχανικοί κλάδοι της Ευρώπης, ειδικά αυτοί που υποφέρουν ήδη, όπως οι παραγωγοί ατσαλιού, θα οδηγούταν στην καταστροφή – αφού εκατοντάδες εκατομμύρια τόνων από την υπερβάλλουσα παραγωγική δυναμικότητα της Κίνας θα πλημύριζαν τις αγορές, με τιμές που θα ήταν αδύνατον να τις ανταγωνιστούν οι Ευρωπαίοι.

Αμέσως μετά η ανεργία θα εκτοξευόταν στα ύψη, ενώ οι μισθοί θα κατέρρεαν, οδηγώντας σε απόγνωση πολλά κράτη – ακόμη και αυτά που θεωρούνται ως μη υπερχρεωμένα και υγιή, όπως η Γερμανία. Πολύ περισσότερο φυσικά τα υπερχρεωμένα, όπως η Ελλάδα, για τα οποία ο αποπληθωρισμός αποτελεί μία θανατηφόρο ασθένεια.

Οι δυνατότητες της Κίνας

Θεωρητικά βέβαια η κινεζική ηγεσία θα μπορούσε να οχυρωθεί αποτελεσματικά, απέναντι σε μία τέτοια χρηματοπιστωτική επίθεση – επειδή διαθέτει μία διπλή, διαχωρισμένη αγορά για το νόμισμα της.Υπάρχει το εγχώριο γουάν (Onshore – CNY RMB), καθώς επίσης το διεθνές (Offshore – CNH RMB), για τα οποία μπορούν να υιοθετηθούν διαφορετικές νομισματικές πολιτικές (γράφημα) – όπως φαίνεται από το γράφημα που ακολουθεί (πηγή).

.

.

Για παράδειγμα, η Κίνα θα μπορούσε να εμποδίσει την κερδοσκοπία εναντίον του διεθνούς γουάν (CNH RMB), αυξάνοντας ισχυρά τα επιτόκια μόνο σε αυτό – χωρίς να προκαλέσει προβλήματα στο εσωτερικό της, όπως η ύφεση από μία πιθανή αύξηση των επιτοκίων του εγχωρίου νομίσματος.

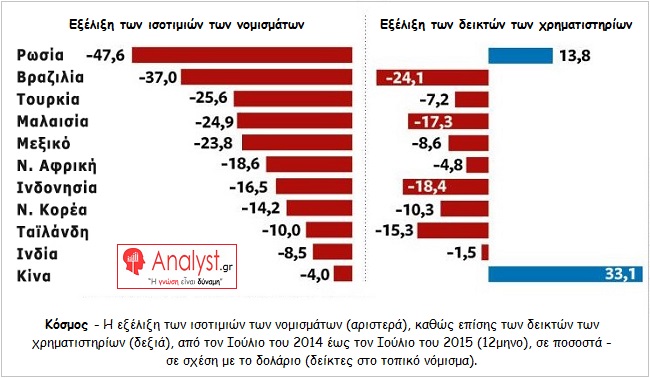

Εν τούτοις, οι αμερικανοί κερδοσκόποι έχουν συμπεριλάβει στα σχέδια τους αυτό το ενδεχόμενο – τοποθετούμενοι ταυτόχρονα στην πτώση εκείνων των νομισμάτων, τα οποία θα υποτιμούταν στον απόηχο της πιθανότητας κατάρρευσης του γουάν. Πρόκειται για τη Μαλαισία (Ringgit), για τη Νότια Κορέα (Won), καθώς επίσης για το Χονγκ Κονγκ (δολάριο) – χώρες που δεν έχουν ανάλογες δυνατότητες στήριξης των νομισμάτων τους με την Κίνα, οπότε θα βιώσουν πολύ δύσκολες καταστάσεις, τόσο όσον αφορά τα νομίσματα τους, όσο και τα χρηματιστήρια.

Περαιτέρω, η λογική πίσω από αυτά τα στοιχήματα εναντίον του γουάν είναι απλή και προφανής: οι διαχειριστές των κερδοσκοπικών κεφαλαίων προσδοκούν πως, λόγω της πτώσης του ρυθμού ανάπτυξης της χώρας, καθώς επίσης της κατάρρευσης του χρηματιστηρίου της, σε συνδυασμό με τις φούσκες που έχουν δημιουργηθεί στο σκιώδη τραπεζικό τομέα, στα ακίνητα κοκ., οι εκροές κεφαλαίων τόσο εκ μέρους των φοβισμένων Κινέζων, όσο και των διεθνών επενδυτών θα είναι τόσο μεγάλες, ώστε δεν θα μπορεί η κεντρική τράπεζα της να αμυνθεί – παρά τα τεράστια συναλλαγματικά αποθέματα που διαθέτει (περί τα 3.000 δις $).

Η πιθανότητα αυτή ενισχύεται άλλωστε από το γεγονός ότι, οι εκροές κεφαλαίων μόνο το Δεκέμβρη υπερέβησαν τα 100 δις $ – ενώ αναμένεται ένα επόμενο μαζικό κύμα μετά τις γιορτές της κινεζικής πρωτοχρονιάς (δεύτερη εβδομάδα του Φεβρουαρίου), όπου οι Κινέζοι ανταλλάσσουν μεταξύ τους κόκκινους φακέλους που περιέχουν πολλά χρήματα. Εκείνη την εποχή οι Πολίτες της χώρας αλλάζουν τις αποταμιεύσεις τους σε γουάν με δολάρια – τα οποία συνήθως μεταφέρουν στο εξωτερικό, κυρίως στις Η.Π.Α. ή σε άλλα υπεράκτια κέντρα (Offshore centers).

Αυτό σημαίνει με τη σειρά του ότι, η κινεζική κεντρική τράπεζα θα υποχρεωθεί να αγοράσει, χρησιμοποιώντας τα αποθέματα της σε δολάρια, όλη αυτή την πλημύρα των γουάν – έτσι ώστε να στηρίξει την ισοτιμία του νομίσματος. Εάν όμως δεν τα καταφέρει, τότε θα καταρρεύσει το γουάν – με τις πιθανότητες να συμβεί κάτι τέτοιο να είναι πολύ μεγάλες.

.

Οι ομοιότητες με την επίθεση εναντίον της στερλίνας

Τα παραπάνω θυμίζουν σε μεγάλο βαθμό τις οδυνηρές εμπειρίες της Μ. Βρετανίας από το 1992, όπου ο G. Soros, μαζί με ορισμένους άλλους κερδοσκόπους, γονάτισαν την κυβέρνηση και τη στερλίνα – η οποία είχε συνδεθεί το 1990 με την ευρωπαϊκή νομισματική μονάδα, από την M. Thatcher.Τότε είχαν υιοθετηθεί σταθερές ισοτιμίες μεταξύ των ευρωπαϊκών νομισμάτων, όπου όμως οι Βρετανοί είχαν αυξήσει τη συναλλαγματική ισοτιμία της στερλίνας – παρά το ότι η οικονομία της χώρας τους υποχωρούσε, όπως συμβαίνει σήμερα με την Κίνα.

Έτσι οι κερδοσκόποι, υπό την ηγεσία του G. Soros, αντιλήφθηκαν τη μεγάλη ευκαιρία και ξεκίνησαν μία μετωπική επίθεση εναντίον του νομίσματος, τοποθετώντας πολλά χρήματα στην πτώση του – ταυτόχρονα με συνεντεύξεις και με ανακοινώσεις στα ΜΜΕ, για να προσελκύσουν ακόμη περισσότερους «συναδέλφους» τους.

Μόνο ο εμβληματικός κερδοσκόπος δανείσθηκε (πούλησε ανοιχτά) στερλίνες μίας τάξης μεγέθους των 10 δις $, αγοράζοντας άλλα νομίσματα – όπως γερμανικά μάρκα και γαλλικά φράγκα. Ως εκ τούτου, η ισοτιμία του νομίσματος μειώθηκε σημαντικά, οπότε η κεντρική τράπεζα της χώρας αύξησε τα επιτόκια για να την στηρίξει. Επειδή όμως τα επιτόκια ήταν ήδη πολύ υψηλά, η πραγματική οικονομία της Βρετανίας επιβραδύνθηκε επικίνδυνα – γεγονός που έγινε αντιληπτό από τους άλλους κερδοσκόπους, οι οποίοι τοποθετήθηκαν επίσης εναντίον της στερλίνας, μαζί με τον Soros.

Αυτό είχε ως αποτέλεσμα να πιεσθεί ακόμη περισσότερο το βρετανικό νόμισμα – έως ότου ο τότε πρωθυπουργός (J. Major), καθώς επίσης η Τράπεζα της Αγγλίας συνθηκολόγησαν, αποδεσμεύοντας το νόμισμα στις 16.9.1992 από τα υπόλοιπα ευρωπαϊκά. Έτσι η στερλίνα υποτιμήθηκε ραγδαία και ο κερδοσκόπος κέρδισε περί το 1 δις $ – ενώ όλοι οι υπόλοιποι ανάλογα μεγάλα ποσά.

Επανερχόμενοι στην Κίνα, εάν η ηγεσία της μειώσει αργά αλλά σταθερά την ισοτιμία του νομίσματος, για να μπορέσει να ελέγξει τις παρενέργειες, τότε θα προκαλέσει ανασφάλεια στις χρηματαγορές – όσον αφορά την αποφασιστικότητα της, καθώς επίσης την επιλογή ή μη της σωστής χρονικής στιγμής (timing).

Η ανασφάλεια αυτή θα είχε ως αποτέλεσμα την κλιμάκωση των κερδοσκοπικών πιέσεων, επειδή οι διστακτικές κινήσεις των κυβερνήσεων θεωρούνται πάντοτε ως αδυναμία από τους επιτιθέμενους – σε καμία περίπτωση ως δείγμα ισχύος, όπως θα ήταν περισσότερο λογικό.

Πόσο μάλλον όταν το κινεζικό νόμισμα στις διεθνείς αγορές (CNH RMB), το οποίο πριν από μερικούς μήνες αποτιμούταν στο 6,20 σε σχέση με το δολάριο, έφτασε έως το 6,80 – αν και σήμερα ευρίσκεται στα 6,60 (πηγή).

Βέβαια, στις επόμενες εβδομάδες θα τεκμηριωθεί ποιός είναι πιο ψύχραιμος ή διαθέτει πιο πολλά όπλα – με τους περισσότερους να εύχονται να κερδίσει το μεγάλο παιχνίδι η Κίνα, αφού στην αντίθετη περίπτωση θα έχαναν πολλές άλλες χώρες μαζί της, παρά το ότι δεν συμμετέχουν στο πόκερ με τους κερδοσκόπους.

.

Επίλογος

Θα μπορούσε να ισχυρισθεί κανείς πως η επίθεση εναντίον της Κίνας ενορχηστρώνεται από τις ίδιες τις Η.Π.Α. – λόγω της συνεργασίας της με τη Ρωσία, καθώς επίσης με τις υπόλοιπες χώρες των BRICS, παράλληλα με την πρόθεση της να αποτελέσει το διάδοχο της υπερδύναμης.Εν τούτοις, επειδή η Κίνα δεν θα ήταν ο μεγάλος χαμένος από τυχόν πτώση της ισοτιμίας του νομίσματος της, εάν το απελευθέρωνε έγκαιρα, αφού θα αυξανόταν οι εξαγωγές, θα μειωνόταν οι εισαγωγές και θα δημιουργούσε μεγάλα πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών της (όπως άλλωστε ήδη συμβαίνει), ενώ η Δύση θα υφίστατο τεράστιες ζημίες από τον ανταγωνισμό των προϊόντων της, ο ισχυρισμός αυτός δεν φαίνεται απόλυτα λογικός.

Από την άλλη πλευρά όμως, η μαζική εκροή κεφαλαίων θα μπορούσε να της δημιουργήσει άλλου είδους προβλήματα (ανάλυση), επειδή είναι ήδη βυθισμένη σε μία μεγάλη κρίση – με τρομακτικές φούσκες σε όλους σχεδόν τους τομείς της οικονομίας της.

Επομένως, δεν μπορεί να αποκλείσει κανείς τίποτα, ειδικά επειδή τα κεφάλαια που θα εγκατέλειπαν την Κίνα θα κατευθύνονταν κυρίως στις Η.Π.Α., μετά την αύξηση των βασικών επιτοκίων από τη Fed – με θετικά αποτελέσματα για την υπερχρεωμένη οικονομία τους.

Ολοκληρώνοντας, δεν πρέπει να ξεχνάμε πως οι διευρυμένοι νομισματικοί πόλεμοι οδηγούν, με κριτήριο την εμπειρία, σε παγκοσμίους πολέμους – κάτι που δεν θα ήθελε κανείς να συμβεί, αφού οι οικονομικές συρράξεις, όσο επώδυνες και αν είναι, δεν προκαλούν ποτέ τέτοιες καταστροφές, ενώ δεν κοστίζουν τόσο πολλές ανθρώπινες ζωές, όσο οι στρατιωτικές.

.

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος,

πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο

του Αμβούργου – όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά

χρόνια, με ιδιόκτητες επιχειρήσεις σε όλες τις πόλεις της Γερμανίας.

Έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική

κρίση, ενώ έχει δημοσιεύσει πάνω από 2.500 αναλύσεις σε ηλεκτρονικά και

έντυπα μέσα, με κέντρο βάρους την εθνική και διεθνή μακροοικονομία,

καθώς επίσης το παγκόσμιο χρηματοπιστωτικό σύστημα.

Ο κ. Βασίλης Βιλιάρδος είναι ένας σύγχρονος οικονομολόγος,

πτυχιούχος της ΑΣΟΕΕ Αθηνών, με μεταπτυχιακές σπουδές στο Πανεπιστήμιο

του Αμβούργου – όπου και δραστηριοποιήθηκε επαγγελματικά για αρκετά

χρόνια, με ιδιόκτητες επιχειρήσεις σε όλες τις πόλεις της Γερμανίας.

Έχει εκδώσει τρία βιβλία αναφορικά με την παγκόσμια χρηματοπιστωτική

κρίση, ενώ έχει δημοσιεύσει πάνω από 2.500 αναλύσεις σε ηλεκτρονικά και

έντυπα μέσα, με κέντρο βάρους την εθνική και διεθνή μακροοικονομία,

καθώς επίσης το παγκόσμιο χρηματοπιστωτικό σύστημα.

© Copyright 2016 — Analyst.gr.

Απαγορεύεται η μερική ή ολική αναδημοσίευση / αναπαραγωγή περιεχομένων

του παρόντος website με οποιοδήποτε τρόπο χωρίς προηγούμενη έγγραφη

άδεια των εκδοτών.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

...έκανες κου πε πε;